2024年第一季度,我国草产品进口总量36.46万吨,同比增加2%。其中:苜蓿干草进口30.67万吨,同比减少8%;燕麦草进口5.50万吨,同比增加202%;苜蓿颗粒进口0.28万吨,同比减少27%。

2024年第一季度,我国草种子进口1.39万吨,同比增加124%。其中,黑麦草种子进口0.51万吨,同比增加41%;羊茅种子进口0.47万吨,同比增加近5倍;草地早熟禾子进口0.33万吨,同比增加近4倍;苜蓿种子进口0.07万吨,同比减少32%;三叶草子进口0.01万吨,同比减少43%。此外,燕麦种子进口0.23万吨,同比减少54%。

2024年第一季度,我国草食性畜产品总体继续维持大规模进口的格局,与去年同期相比,不同品种进口增减差异较大。其中:乳品进口64.21万吨(折合液态奶398.56万吨),同比减少16%,出口1.45万吨,同比增加15%;牛肉进口77.13万吨,同比增加22%,出口很少,忽略不计;羊肉进口10.85万吨,同比增加2%,出口忽略不计。

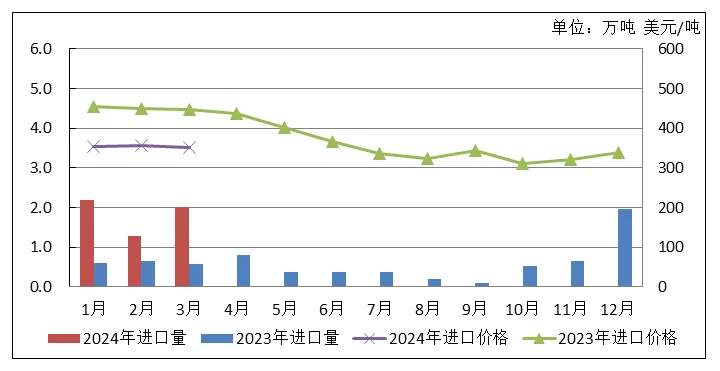

一、苜蓿干草进口量呈回升迹象,进口价格再度回落

2024年3月,苜蓿干草进口9.91万吨,环比增加10%,同比减少5%;平均到岸价格375美元/吨,环比下跌6%,同比下跌36%。2024年第一季度,苜蓿干草累计进口30.67万吨,同比减少8%;平均到岸价格387美元/吨,同比下跌34%。累计进口的苜蓿干草主要来自美国、西班牙、南非及加拿大,其中从美国进口27.12万吨,占比88%,较上个月减少3个百分点;从西班牙进口1.71万吨,占比6%,较上个月增加1个百分点;从南非进口1.02万吨,占比3%,较上个月增加1个百分点。其他来自加拿大、苏丹、罗马尼亚及哈萨克斯坦,本月度来自罗马尼亚的进口量显著增加。

∆ 图1 2023年-2024年第一季度我国苜蓿干草月度进口情况

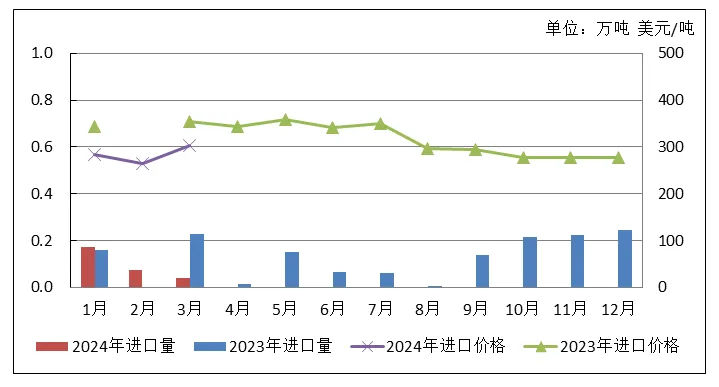

二、燕麦草进口量显著增加,进口价格继续低位运行

2024年3月,燕麦草进口2.02万吨,环比增加56%,同比增加248%;平均到岸价格351美元/吨,环比下跌2%,同比下跌22%。

2024年第一季度,燕麦草累计进口5.50万吨,同比增加202%;平均到岸价格354美元/吨,同比下跌22%。澳大利亚依然是我国燕麦草的主要进口来源国,西班牙燕麦草尚处于摸索阶段,对华仅有少量出口。自2023年底澳大利亚燕麦草恢复对华出口以来,我国燕麦草进口增长显著。对华出口以来,我国燕麦草进口增长显著。

∆ 图2 2023年-2024年第一季度我国燕麦草月度进口情况

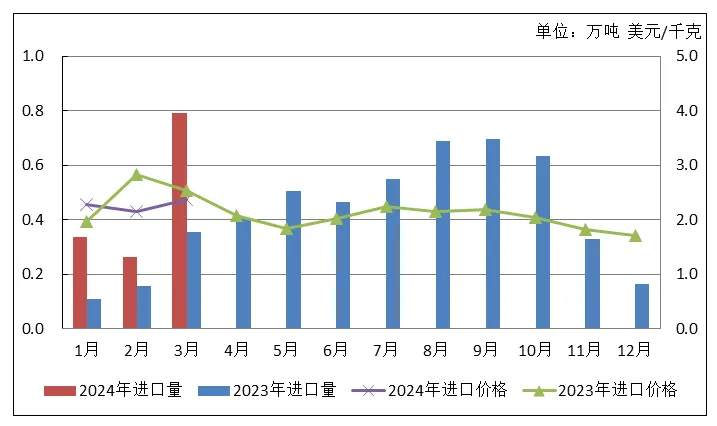

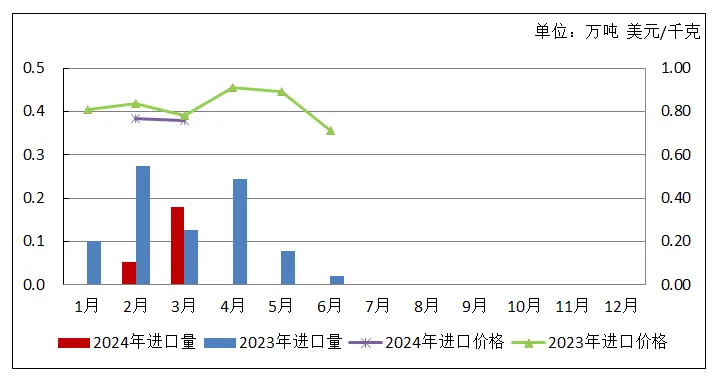

三、苜蓿颗粒进口量大幅减少,进口价格显著回升

2024年3月,苜蓿颗粒进口0.04万吨,环比减少47%,同比减少83%;平均到岸价格304美元/吨,环比上涨15%,同比下跌14%。

2024年第一季度,苜蓿颗粒累计进口0.28万吨,同比减少27%;平均到岸价格282美元/吨,同比下跌20%。累计进口的苜蓿颗粒70%来自西班牙,28%来自意大利,其余来自哈萨克斯坦。

∆ 图3 2023年-2024年第一季度我国苜蓿颗粒月度进口情况

四、草种子进口量大幅增加,进口价格呈回升态势

2024年3月,我国草种子总进口0.79万吨,环比增加202%,同比增加123%。其中黑麦草种子进口0.26万吨,环比增加105%,同比增加36%,平均到岸价格1.44美元/千克,环比下跌1%,同比上涨17%;羊茅种子进口0.31万吨,环比增加近3倍,同比增加近5倍,平均到岸价格2.25美元/千克,环比上涨3%,同比下跌24%;草地早熟禾种子进口0.18万吨,环比增加近2倍,同比增加近3倍,平均到岸价格3.13美元/千克,环比上涨5%,同比下跌21%;紫花苜蓿种子进口0.05万吨,环比增加近6倍,同比减少30%,平均到岸价格3.83美元/千克,环比下跌34%,同比下跌13%;三叶草种子进口0.01万吨,同比减少了20%,平均到岸价格6.45美元/千克,同比上涨18%,结束了连续6个月“0”进口状态。

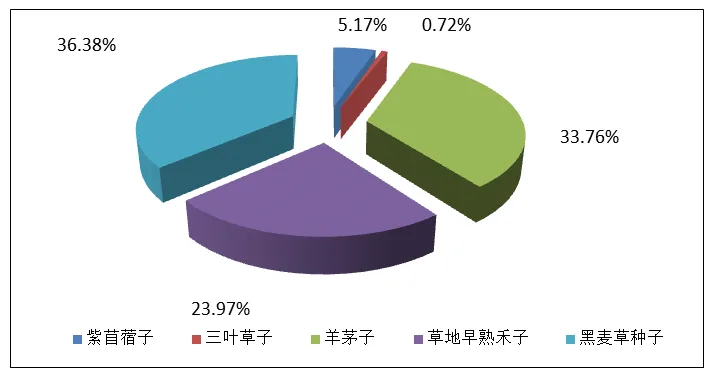

2024年第一季度,我国进口草种子1.39万吨,同比增加124%。其中:黑麦草种子进口0.51万吨,同比增加41%。黑麦草种子主要来自美国、新西兰及丹麦,其中:从美国进口0.21万吨,占比42%,从新西兰进口0.17万吨,占比34%,从丹麦进口0.10万吨,占比19%。羊茅种子进口0.47万吨,同比增加近5倍。羊茅种子主要来自美国和丹麦,其中:从美国进口0.35万吨,占比74%,从丹麦进口0.10万吨,占比22%。草地早熟禾种子进口0.33万吨,同比增加近4倍。草地早熟禾种子进口90%来自美国,其余来自丹麦。紫花苜蓿种子进口0.07万吨,同比减少32%。紫花苜蓿种子主要来自加拿大及澳大利亚,其中:从加拿大进口0.06万吨,占比78%,从澳大利亚进口0.02万吨,占比22%。三叶草种子进口0.01万吨,同比减少43%。三叶草种子主要来自丹麦及新西兰,其中丹麦占比近80%。

∆ 图4 2023年-2024年第一季度我国草种子月度进口情况

∆ 图5 2024年第一季度我国草种子进口结构

五、燕麦种子进口恢复后增加显著,进口价格平稳运行

2024年3月,燕麦种子进口量0.18万吨,环比增加243%,同比增加41%;平均到岸价格0.76美元/千克,环比下跌1%,同比下跌3%。

2024年第一季度,燕麦种子累计进口0.23万吨,同比减少54%;平均到岸价格0.76美元/吨,同比下跌7%。受燕麦种子检疫问题的影响,2023年下半年我国燕麦草种子长期处于0进口状态,2024年2月燕麦种子进口恢复。我国进口的燕麦种子69%来自加拿大,31%来自美国。

∆ 图6 2023年-2024年第一季度燕麦种子月度进口情况

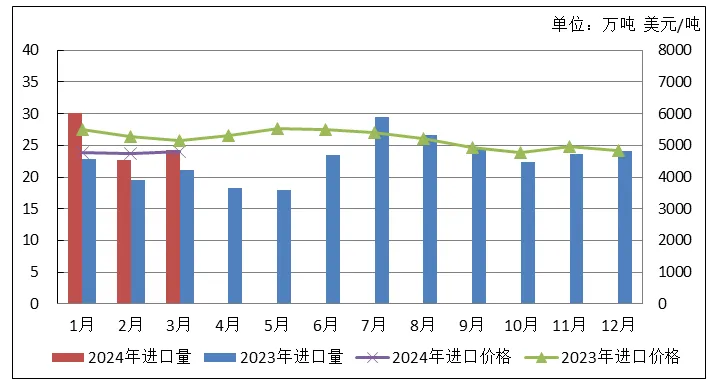

六、乳品进口量大幅减少,进口价格波动式走低

2024年3月,乳品进口20.70万吨,环比增加4%,同比减少22%;平均到岸价格3911美元/吨,环比下跌4%,同比下跌21%。

2024年第一季度,乳品累计进口64.21万吨,同比减少16%;平均到岸价格3852美元/吨,同比下跌16%。我国进口的乳品主要来自新西兰、美国、德国、澳大利亚及荷兰,其中从新西兰进口34.00万吨,占比53%;从美国进口6.68万吨,占比10%;从德国进口4.80万吨,占比7%;从澳大利亚进口3.51万吨,占比5%;从荷兰进口3.05万吨,占比5%。

∆ 图7 2023年-2024年第一季度我国乳品月度进口情况

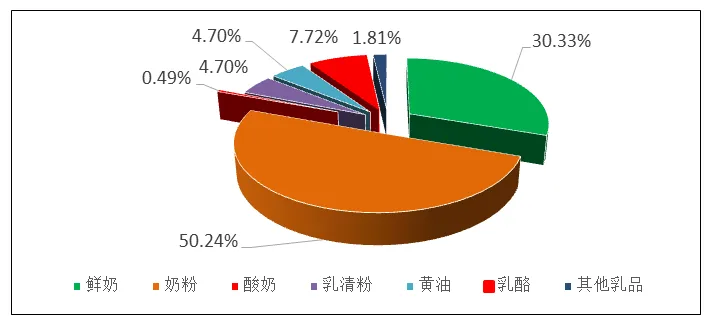

∆ 图8 2024年第一季度我国乳品进口结构

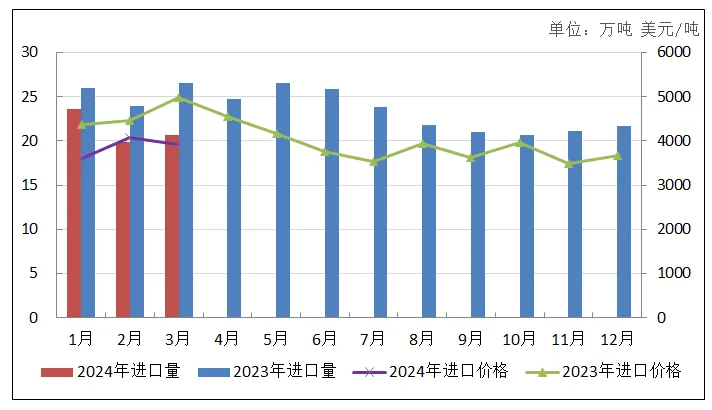

七、牛肉进口量大幅增加,进口价格止跌企稳

2024年3月,牛肉进口24.31万吨,环比增加7%,同比增加15%;平均到岸价格4812美元/吨,环比上涨2%,同比下跌7%。

2024年第一季度,牛肉累计进口77.13万吨,同比增加22%;平均到岸价格4773美元/吨,同比下跌10%。我国进口的牛肉主要来自巴西、阿根廷、乌拉圭、澳大利亚及新西兰,其中从巴西进口33.07万吨,占比43%;从阿根廷进口15.76万吨,占比20%,从乌拉圭进口8.54万吨,占11%;从澳大利亚进口6.27万吨,占比8%;从新西兰进口5.27万吨,占比7%;其余从美国、加拿大及智利进口。

∆ 图9 2023年-2024年第一季度我国牛肉月度进口情况

∆ 图9 2023年-2024年第一季度我国牛肉月度进口情况

八、羊肉进口量增速放缓,进口价格继续走低

2024年3月,羊肉进口3.72万吨,环比增加20%,同比减少3%;平均到岸价格3128美元/吨,环比下跌4%,同比下跌24%。2024年第一季度,羊肉累计进口10.85万吨,同比增加2%;平均到岸价格3219美元/吨,同比下跌24%。我国进口的羊肉主要来自新西兰及澳大利亚,其中从新西兰进口5.66万吨,占比52%;从澳大利亚进口4.85万吨,占比45%,其他从智利和乌拉圭进口。

∆ 图10 2023年-2024年第一季度我国羊肉月度进口情况

小结:整体来看, 2024年第一季度,草产品、畜产品及草种子进口量增减不一,但进口价格均保持了2023年的低位运行。

从进口价格来看,受生鲜乳价格持续走低的影响,2024年3月草产品价格整体呈走低态势。其中:苜蓿干草进口价格环比下跌6%,同比下跌36%;燕麦草进口价格环比下跌2%,同比下跌22%,均已回落至历史较低价位。草种子的进口价格继续维持低位运行,但不同类别涨跌不一,黑麦草种子和三叶草种子进口价格呈回升态势,羊茅种子、草地早熟禾种子及紫花苜蓿种子的进口价格继续走低。草食性畜产品的进口价格继续维持低位运行状态,羊肉进口价格同比下跌24%;乳品进口价格较去年同期下跌21%;牛肉进口价格同比下跌7%。

从进口量来看,在生鲜乳价格持续走低的背景下,草产品供给方以降价策略维持了牧场对草产品的需求。2024年第一季度,苜蓿干草进口量相对稳定,但由于去年同期进口水平较高,因此,较去年同期减少了8%;燕麦草则因许可证延期问题的解决而显著增加,较去年同期增加了202%。草种子进口量整体呈增长态势,增量主要来自于羊茅种子和草地早熟禾种子,进口量分别增加了5倍和4倍;饲草用草种子增减不一,紫花苜蓿种子受去年进口量激增的影响,本年度进口需求放缓,较去年同期减少了32%,黑麦草种子进口则显著增加,较去年同期增加了41%。草食性畜产品总体继续维持大规模进口的态势,但不同种类进口增减差异较大,其中牛羊肉呈增加趋势,牛肉进口同比增加22%,羊肉进口同比增加2%;乳品进口则大幅减少,同比减少16%。

从进口格局来看,2024年第一季度,草种子和草食性畜产品的进口来源国相对稳定,燕麦草继续维持澳大利亚独大的局面,西班牙燕麦草在中国市场尚未形成气候。苜蓿干草市场与去年相比略有变化。在国际市场供给相对充足的情况下,优势凸显的美国苜蓿干草市场份额高达88%,较去年同期提高了6个百分点。随着西班牙苜蓿产量的恢复,苜蓿干草供给小幅提升,部分替代了南非市场份额,在苜蓿颗粒市场上,因西班牙苜蓿产量的恢复市场份额也显著回升。

注:文中图片数据均来源于中国海关

网站首页

网站首页 体系简介

体系简介 新闻动态

新闻动态 工作公开

工作公开 信息公开

信息公开 科技成果

科技成果 权威报告

权威报告 联系我们

联系我们